Affärs- och finansieringsmodeller

Transformationen till elektrifierad väglogistik skapar behov av och möjligheter till att förändra befintliga affärsmodeller. Nya aktörer och roller kommer att introduceras. Inom REEL arbetar parterna tillsammans för att utforska dessa behov och möjligheter, samt utveckling av underlag och rekommendationer för konkurrenskraftiga och samhällsnyttiga lösningar.

Detta görs genom att studera de demonstrationer som pågår och diskutera med de ingående parterna i REEL. Även andra relaterade projekt i Sverige och internationellt studeras och vi drar lärdom av hur affärs- och finansieringslösningar utvecklas i andra länder.

Vilka frågeställningar ligger till grund för vårt arbete?

- Vilka faktorer och barriärer är dimensionerande för affärsmodellupplägg i relation till logistiktillämpning för de olika delsystemaktörerna?

- Hur kan den affärsmässiga risken fördelas mellan aktörerna i värdekedjan för att effektivt och lönsamt kunna etablera och operera elektrifierade logistikflöden samt möjliggöra att en signifikant andel av Sveriges totala logistikflöden kan elektrifieras?

- Hur kan företagsekonomiska modeller utformas för att ge aktörer i Sverige simulerings- och kunskapsstöd i införandet?

- Vilka nya aktörer kan introduceras till systemet?

- Vilka möjliga finansieringsmodeller för uppskalade regionala elektrifierade logistiksystem finns och hur är de utformade?

Företag inom REEL

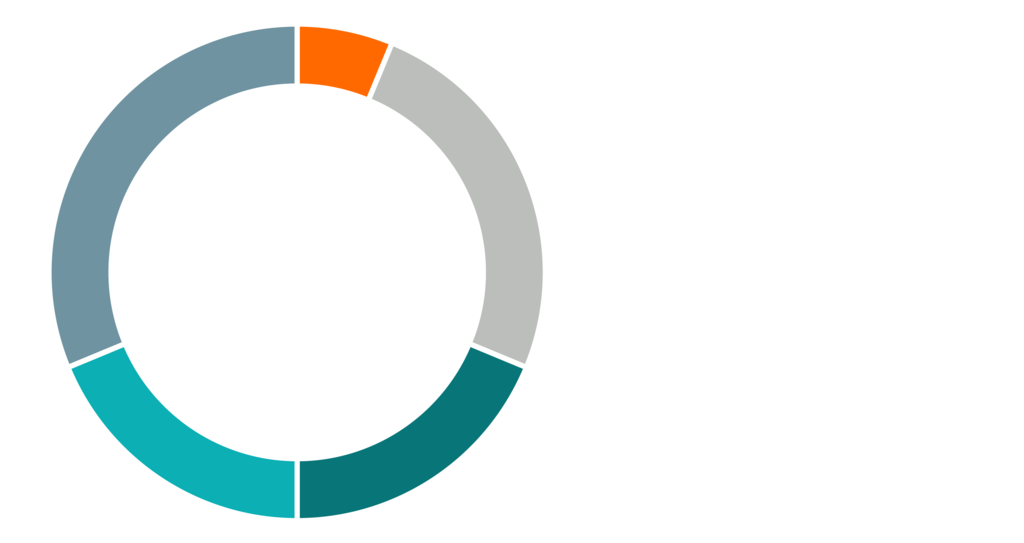

Omsättningssiffrorna för de deltagande företagen i REEL som har lämnat information till denna rapport presenteras nedan. Det är som sett stor spridning när det kommer till omsättning. Några av företagen är traditionella åkerier där transporter står för den största andelen av omsättningen, medan några är nationella distributörer av t ex livsmedel och kemikalier där transporter endast står för 10-15% av den totala omsättningen.

Omsättning i Sverige

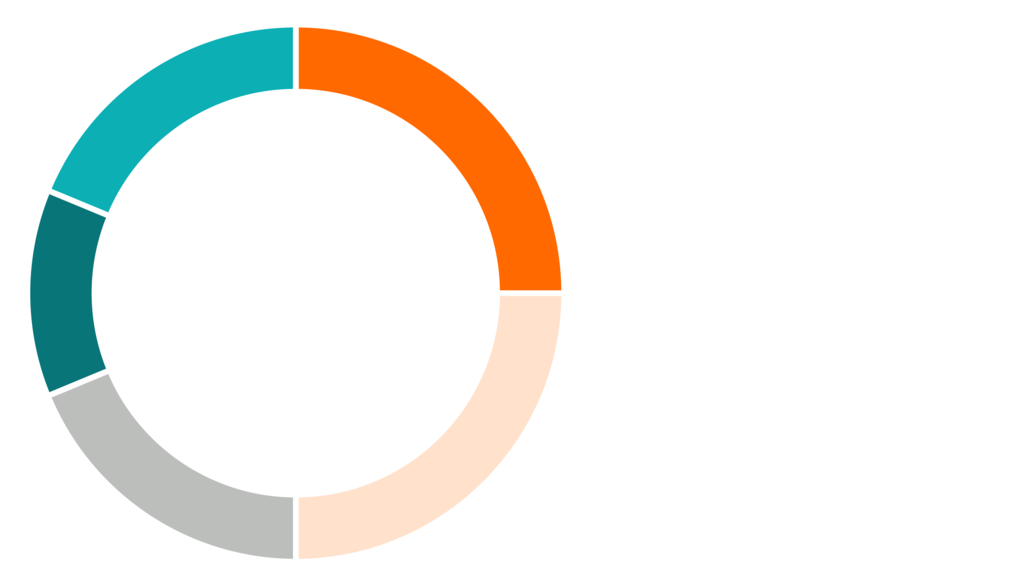

Den totala storleken på den egenägda flottan av tunga fordon för företagen presenteras till höger. Företag med stora flottor och flera logistiska flöden framhåller att det har varit lätt att hitta uppdrag där elbilar är väl lämpade. Mindre aktörer har kunnat hantera detta även om de blivit mer beroende av längre kontrakt med kunderna för att hantera osäkerheterna.

Antal tunga fordon i Sverige

Hur påverkar elektrifieringen av lastbilar transportkontrakten?

Driften av den elektriska lastbilen skapar nya sätt att tänka när det gäller avtalen mellan transportörer och transportköpare. Eftersom användningen av de elektriska lastbilarna är i sin linda finns det vissa osäkerheter. Restvärdet på fordonen är svårt att uppskatta eftersom begagnatmarknaden inte existerar för de elektriska lastbilarna i detta skede. Nedbrytningen av batterierna, som förväntas vara de viktigaste faktorerna för fordonens restvärde, är ännu inte undersökt då elbilarna har tagits i drift ganska nyligen.

För att klara av dessa osäkerheter ser de flesta av de deltagande transportföretagen i REEL ett behov av att öka längden på transportavtalen med sina kunder för att säkerställa utnyttjandet av deras elfordon. I detta tidiga skede kräver implementering och drift av en ellastbil ofta noggranna förberedelser med kunden, och en kund som är villig att utforska den nya tekniken tillsammans med transportföretaget. Om transportavtalet är kort kan det ta tid innan nästa uppdrag för lastbilen hittas, vilket resulterar i att lastbilen står stilla och därmed blir en ekonomisk börda. Historiskt har de deltagande företagen tillämpat kontraktslängder som sträcker sig mestadels från 12 till 36 månader för konventionella transporter (med vissa undantag). De flesta företag ser ett behov av att utöka kontraktslängden till ett intervall mellan 36 till 60 månader för eltransporter. Sådana kontraktslängder har tillämpats för REEL-transportflöden. För vissa transportsegment önskas ännu längre kontraktslängder.

De deltagande företagens avsikt att ändra sina transportavtal

Kontraktslängd tillämpad historiskt för konventionella transportlösningar och avsedd längd för elektrifierade lösningar [år]

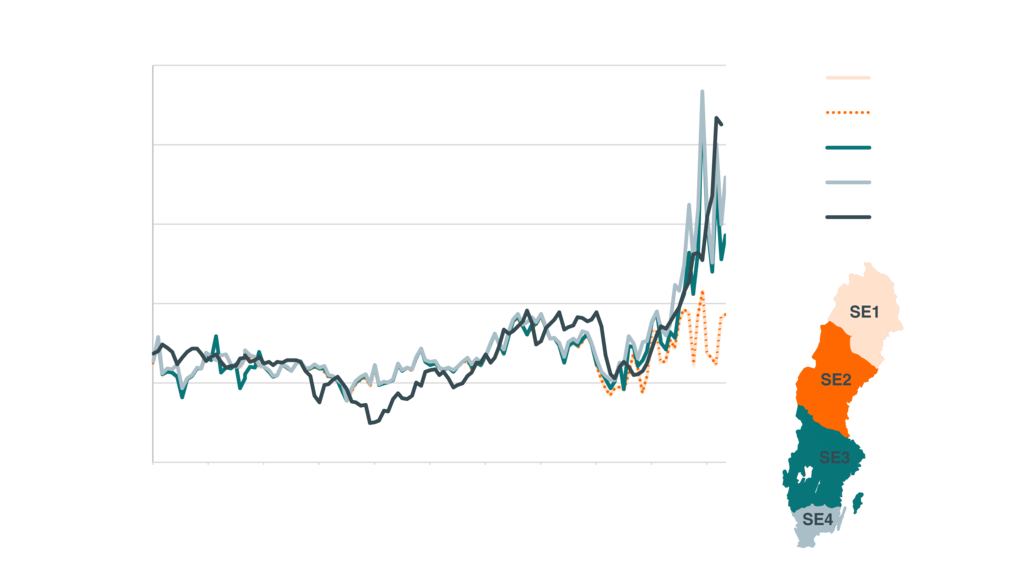

Ett vanligt sätt att hantera fluktuationer i kostnader med avseende på förarlöner, bränslepris, underhåll och däck är att binda transportkontraktet till ett index anpassat för det specifika transportuppdraget, t.ex. DMT-T08. För närvarande finns inget index för elenergipriser till transporter. Ett sådant index önskas av en majoritet av transportföretagen för att minska sin risk då energipriserna blir allt mer volatila (se diagram nedan). Det finns exempel på modeller för att hantera detta som används av aktörerna, en är att separera kostnaden för fordonet och föraren och betala laddningen separat.

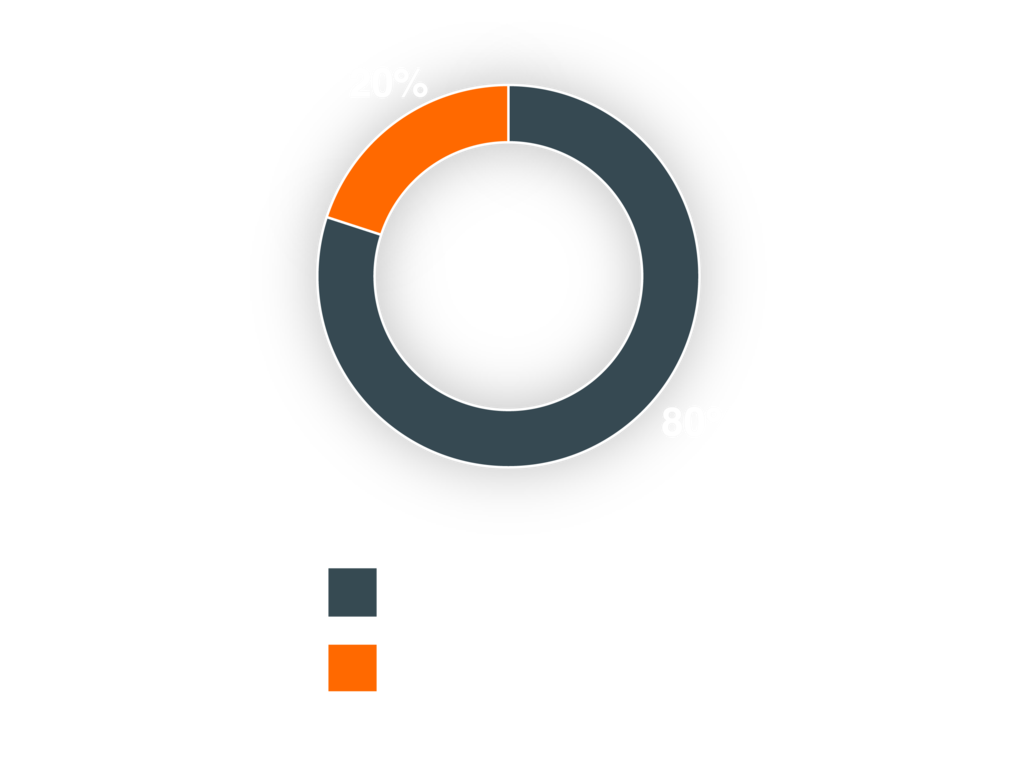

På frågan om företagen tänker ändra priset gentemot sina kunder uppger 44 % av företagen att de har för avsikt att ändra det, 38 % gör det inte och 18 % är osäkra. Ett antal företag som har höjt priserna för de elektrifierade fallen har också nämnt följande prishöjningsintervall som de tillämpat: 5-10%, 15-20% och upp till 50%. Vissa aktörer valde att inte nämna några intervaller. När man diskuterar potentiella prishöjningar för kontrakten om 5 år från nu, förväntar sig majoriteten av aktörerna att priserna är samma som nuvarande priser för kontrakt som utförs med konventionella fordon, eller lägre. Företag som förväntade sig högre priser på 5 år, angav intervall 5-10% och upp till 20%. Argumentet för de högre avtalspriserna var de högre investeringarna och leasingavgifterna för elbilarna, osäkerhet i pris för laddning på offentliga platser och osäkerhet kring energipriser. Företag som inte tror att kontraktspriserna bör och kommer att vara högre förväntar sig att priset för elbilarna gradvis kommer att sjunka och förväntar sig också att priset för fossila bränslen kommer att öka i framtiden, vilket kommer att förbättra den totala ägandekostnaden för elflottor.

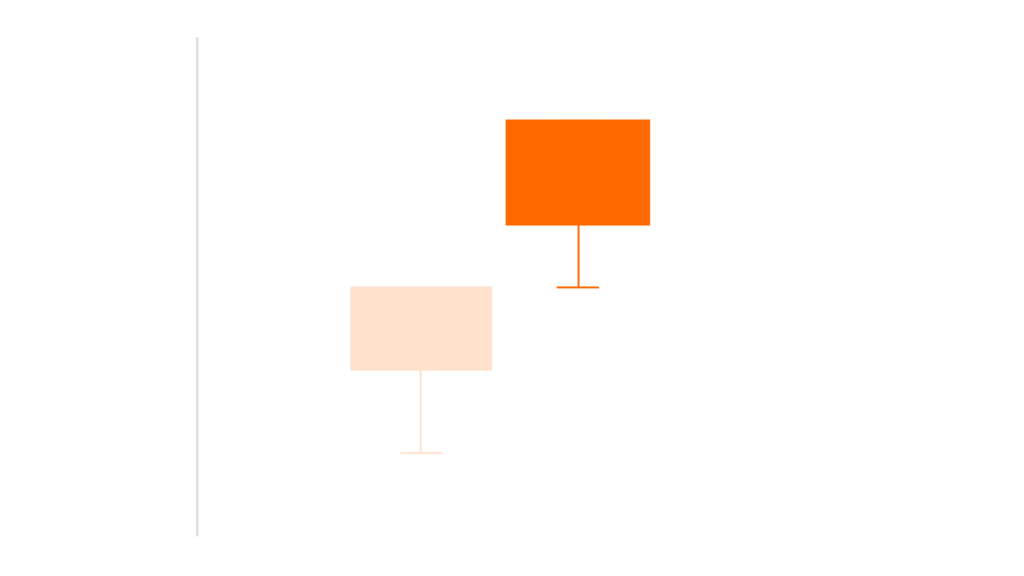

Prisutveckling för diesel och el i elområde SE 1 - 4

Laddinfrastruktur

I samtliga fall, som presenteras i denna rapport, har investeringen i laddare och relaterad infrastruktur gjorts av de deltagande företagen, dvs. inga fastighetsföretag eller CPO har gjort investeringarna. Utnyttjandegraden för de installerade laddarna är 20-30 % för högeffektladdare (>150 kW) och cirka 35-50 % för lågeffektladdare (<49 kW).

95 % av aktörerna förutspår att de fortfarande kommer att äga och driva sin egen infrastruktur om 5 år från nu, medan 5 % undersöker möjligheten att överlåta ägandet och driften till en tredje part och istället köpa laddning som en tjänst. Samtliga aktörer uppger också att de kommer att kunna tillhandahålla debitering till andra logistikaktörer som verkar i deras lokaler. Speciellt anser transportföretagens nätverksorganisationer, speditörer och livsmedelsdistributörer avgifter vara en viktig tjänst för dem att tillhandahålla sina åkerier. Cirka 95 % av all laddad energi antas debiteras antingen hos transportföretagets egna eller hos kundernas icke-offentliga laddare under de kommande fem åren. 4 av 17 aktörer noterar dock att detta är starkt beroende av utvecklingen både vad gäller maximal räckvidd på fordonen och prissättning för offentlig laddning. Om elektrifierade långväga transporter visar sig vara möjliga väntas vikten av offentliga avgifter öka.

En majoritet av aktörerna tror att den lokala nätkapaciteten kommer att vara en begränsande eller en mycket begränsande faktor inom en snar framtid för många av deras terminaler och/eller depåer. Det anses vara en av de största riskerna för deras strategier att ersätta flottorna. För att klara denna utmaning undersöker de flesta aktörer för närvarande lösningar för lokal energiproduktion och lagring. Energi- och energihushållning ses som nyckelelement och kommer att vara nya förmågor som aktörerna behöver bemästra.

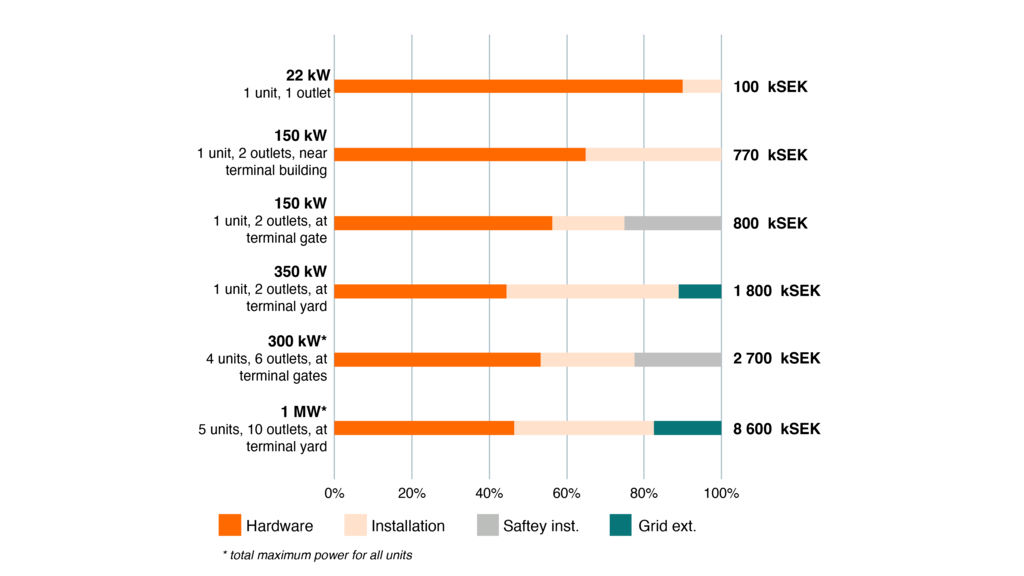

Kostnaden för laddinfrastrukturlösningar varierar mycket med de lokala förutsättningarna vad gäller aktuell nätanslutning och behov av uppgradering av elkomponenter i anläggningarna. Nedan presenteras några av ärendena och deras kostnadsfördelning:

Vilka finansieringsmodeller används och kommer att användas för elektriska lastbilar?

En majoritet av aktörerna har valt att använda operationell leasing som finansieringsmodell för sina första batteriellastbilar. Aktörer är osäkra på prestandan hos den första generationens lastbilar, till exempel när det gäller batteriförsämring. Aktörer tror också att specifikationerna för dessa lastbilar kommer att vara föråldrade om några år på grund av den snabba utvecklingen inom området. Operationell leasing används således för att minimera risken för lågt restvärde. De aktörer som förutspår att de kommer att fortsätta använda operationell leasing om fem år, menar att dessa argument kommer att råda vid den tidpunkten.

En övergång från operationell leasing till kontant betalning noteras dock om fem år. Aktörer som föredrar denna modell uppger att de gynnas ekonomiskt genom antingen kontant betalning och/eller finansiell leasing. De förväntar sig att fordonens prestanda kommer att förbättras under de kommande åren och att batterielektriska lastbilar kommer att ha en längre livscykel än konventionella lastbilar. Därför vill aktörerna behålla fordonen så länge som möjligt i sin egen drift, vissa uppger upp till 12 år, för att lyckas med att flytta rutter och drift när batterierna försämras.

Flera aktörer uppger att finansieringen av lastbilar kommer att vara ett hinder för små åkerier. En lösning på detta som några av de större aktörerna och åkerinätverksorganisationerna ser är att de tar ägarskap av lastbilar och hyr ut dem till mindre åkerier.

Vill du veta mer?

Magnus Karlström